Analyse du marché de l’immobilier commercial

Définitions et données

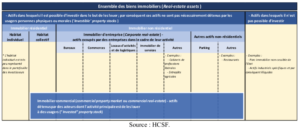

L’immobilier commercial («commercial real estate» ou CRE) désigne l’ensemble des biensimmobiliers détenus par des acteurs professionnels qui n’en sont pas les occupants, et qui en retirent un revenu à titre habituel. Il s’agit donc du parc immobilier détenu par des investisseurs, en particulier institutionnels. Compte tenu de leur particularité, les bailleurs sociaux d’une part, et les particuliers propriétaires bailleurs d’autre part, sont exclus du champ de l’analyse.

Cette définition de l’immobilier commercial par type de détenteur recouvre une large variété d’actifs(graphique 1) :

- – les actifs immobiliers d’entreprise représentent la part majoritaire, mais non exclusive, des actifsde l’immobilier commercial. Parmi ces actifs, on peut distinguer quatre grands types de biens correspondant à différents segments : (i) les bureaux, (ii) les locaux commerciaux, qui vont descommerces en pied d’immeuble aux centres commerciaux, (iii) les locaux d’activités et delogistiques destinés à concevoir, produire et stocker les marchandises (entrepôts, locaux deproduction, etc.), et (iv) l’immobilier de service, regroupant les hôtels et les établissements desanté et de loisir. Sur ce champ d’actifs, l’immobilier commercial correspond à la partie du parcd’immobilier d’entreprise qui n’est pas détenue en propre par ses occupants.

- – d’autres actifs non résidentiels tels que des parkings ou des restaurants ;

- – et des actifs résidentiels : compte tenu d’une définition par nature du détenteur et malgré l’exclusion des bailleurs sociaux, le champ recouvre aussi des actifs résidentiels, sous formed’habitat collectif notamment. La part de ces actifs dans l’immobilier commercial est toutefoisassez réduite.

L’immobilier commercial présente des enjeux particuliers3. Cette classe d’actif est a priori assez sensible à la conjoncture économique : les conditions du marché immobilier (prix, dynamique des transactions, taux de vacance, évolutions des loyers, etc.) dépendent notamment du contexte macroéconomique (situation économique et financière des entreprises occupantes, demande de biens immobiliers des entreprises, etc.). Par ailleurs, elle est également influencée par des logiques financièresaffectant l’attractivité relative des placements immobiliers vis-à-vis d’autres classes d’actifs financiers.

1 Cette note a été rédigée par Laura Berthet (Direction générale du Trésor) et Antoine Lalliard (Banque de France). Elle esttirée d’une analyse menée par un groupe de travail constitué de Taryk Bennani, Edwige Burdeau, Jérôme Coffinet, Thomas Ferrière, Thomas Guerin, Julien Idier, Ramona Jimborean, Antoine Lalliard, Rémy Lecat, Eric Monnet, Simon Ray (Banque de France), Emmanuel Point, Jean Martino, Alexandre Lebrère (Autorité de contrôle prudentiel et de résolution) et Laura Berthet, Jean Boissinot (Direction générale du Trésor).

2 Cette note s’appuie sur les données actuellement disponibles, souvent partielles et de source privée. Les sources suivantes ont été mobilisées : Autorité de contrôle prudentiel et de résolution (ACPR), Banque de France, Commissariat générale au développement durable (CGDD/SOeS), MSCI, Institut de l’Épargne Immobilière et Foncière (IEIF), Immostat, Orie, Fédération Française des Sociétés d’Assurances (FFSA), Fédération des sociétés immobilières et foncières (FSIF), Compagnie nationale des commissaires aux comptes (CNCC), l’association européenne pour les investisseurs en véhicules immobiliers non cotés (INREV), CBRE, Cushman & Wakefield, BNP Parisbas Real Estate, JLL, DTZ.

3 Le Comité Européen du Risque Systémique (CERS) a examiné la question des liens entre immobilier commercial et stabilitéfinancière. Un rapport publié sur le sujet en janvier 2016 met en exergue différents défis liés à la mise en œuvre d’instruments macroprudentiels pour le CRE, notamment la question des données. Des groupes de travail ont été constitués afin de rédigerdes recommandations en vue de combler les manques de données, d’harmoniser certaines définitions et d’identifier desindicateurs de risque à privilégier.

Graphique 1 – Typologie du secteur de l’immobilier

Compte tenu de la très forte hétérogénéité du marché en matière de biens (répondant à des déterminants et des logiques propres) et d’investisseurs, une approche par segment de marché est retenue lorsque les données le permettent. De fait, la question des données est l’une des principales difficultés dans l’analysedu marché de l’immobilier commercial. En raison de l’éclatement des sources (le plus souvent privées), et du caractère souvent restreint du périmètre couvert, les indicateurs à disposition (par exemple sur les conditions de prix, les volumes réalisés ou les taux de vacance) ne reflètent qu’imparfaitement la situation de l’ensemble du marché immobilier. La disponibilité et la qualité des données existantes varient selon les segments (en fonction des sous-secteurs du marché ou de la zone géographique) et restent toujours difficiles à apprécier. Le diagnostic présenté repose donc sur l’exploitation des donnéesactuellement disponibles et non exhaustives, ainsi que sur des informations de nature plus qualitativeset/ou des jugements d’experts. Il doit être pris avec précaution et pourra utilement être affiné à l’avenir,sous réserve de l’accès à de nouvelles données plus complètes.

Acteurs

Les détenteurs d’actifs immobilier commercial

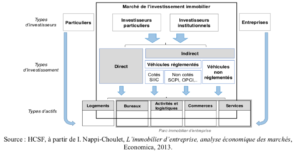

Le marché de l’investissement immobilier commercial est animé par une série d’acteurs acquérant et détenant des actifs directement (détention directe, notamment par des investisseurs institutionnels) ou indirectement (détention via un fonds ou une structure intermédiaire autonome). Si les acteurs del’investissement en direct constituent un ensemble relativement homogène notamment en matière destratégie d’investissement, le paysage des fonds immobiliers (détention indirecte) est caractérisé par une très forte diversité et une moindre visibilité quant à la détention finale effective des actifs (disséminationdes parts, superposition d’investissements au sein de différents véhicules, voir graphique 2). Il n’existepas de typologie de fonds immobiliers clairement établie. On peut néanmoins distinguer les fonds en fonction de critères reposant sur :

- – les investisseurs ciblés, avec, d’une part, des fonds s’adressant prioritairement au grand public (« retail ») et, d’autre part, des fonds dédiés aux institutionnels ;

- – les produits offerts, cotés ou non, investis directement dans le « physique », ou dans la dette associée à des opérations immobilières ;

- – la stratégie d’investissement en fonction du niveau de risque, du degré de diversification, et del’horizon, proposant une gestion « core », « value added » ou « opportuniste »4 ; on distingue également les fonds diversifiés des fonds spécialisés ;

- – la stratégie de gestion, avec des fonds ouverts (possibilité d’entrée et de sortir à tout moment)ou fermés (achat uniquement possible pendant la période initiale de souscription), réunissant plusieurs investisseurs ou pour compte propre, ou encore selon la politique de revenus (capitalisation ou distribution).

Graphique 2 – Typologie du marché de l’investissement immobilier en France

Parmi les principaux investisseurs français présents sur le marché, on identifie :

- – les institutionnels investissant en direct : les compagnies d’assurance, de mutuelles et de prévoyance représentent la grande majorité de ces acteurs, auxquelles s’ajoutent les caisses deretraites et d’autres institutionnels (ces investisseurs ont aussi une exposition au travers de fonds) ;

- – les sociétés foncières, principalement des SIIC (société d’investissement immobilier cotée) ;

- – les fonds dédiés aux institutionnels, de formes juridiques variées (OPCI Professionnels, etc..) ;

- – les fonds « retail » s’adressant aux investisseurs particuliers, qui peuvent prendre la forme deSCPI ou d’OPCI grand public (resp. société de et organisme de placement collectif immobilier) ;

- – les fonds patrimoniaux (fonds gérés par des family offices ou SCI familiale).

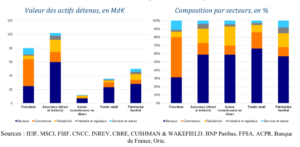

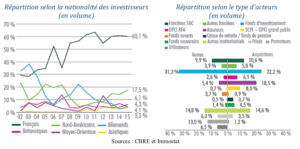

En matière d’exposition, si les sociétés foncières se démarquent, avec une exposition principale sur le secteur des commerces, concentrée quasi-exclusivement sur les centres commerciaux, les autres investisseurs ont des allocations assez similaires et sont principalement exposés au secteur des bureaux (et notamment des bureaux franciliens), le reste de leur patrimoine immobilier étant relativementdiversifié entre le résidentiel, les commerces et l’immobilier de service (voir graphique 3).

Graphique 3 – Exposition des principaux investisseurs français au marché de l’immobilier commercial en 2013 (détention France)

Les acteurs étrangers occupent également une place importante : ils ont représenté de l’ordre de 40 % des investissements réalisés en France en immobilier d’entreprise (hors immobilier de service) depuis 2008 (etjusqu’à 60 % avant la crise). En 2015, les acteurs européens ont été les premiers investisseurs (41 %), suivi des nord-américains (35 %), des acteurs du Moyen-Orient (18 %) et des pays asiatiques (6 %, hors immobilier de service). Les principaux intervenants étrangers sur le marché français sont : (i) des fonds allemands, destinés au public (fonds ouverts allemands retail) ou réservés aux institutionnels, acteurs traditionnels qui détiennent l’un des patrimoines immobiliers les plus importants en Europe, (ii) des fondsd’investissement anglo-saxons développant souvent des stratégies opportunistes, (iii) des fonds de pension, qui cherchent à diversifier leurs investissements de long terme et allouent une petite part de leur portefeuilleà la détention directe d’actifs immobiliers peu risqués en plus d’une éventuelle détention indirecte, et (iv) des fonds souverains, venant des pays du Moyen-Orient, d’Asie (Chine, Singapour) ou d’Europe du Nord(Norvège), qui recherchent des investissements de très long terme et peu risqués, et si les investissements en direct sont privilégiés, une part leur placements immobiliers prend également la forme d’investissementdans des fonds (cotés et non cotés).

A l’échelle des différents marchés (types de bien, localisation), si la détention des investisseurs institutionnels est parfois assez marginale par rapport au parc, il apparait que les investisseurs sont omniprésents sur certains segments : ils détiendraient quasi-intégralement le parc de bureaux Paris QCA (Quartier central des affaires) et la moitié du parc des centres commerciaux de taille moyenne ou grande.

Les acteurs du financement

Concernant le financement des transactions, les opérations d’acquisition en direct des grandsinvestisseurs institutionnels se font principalement sur fonds propres. En 2015, sur les grandes transactions, seulement une opération sur cinq aurait eu recours à de la dette hypothécaire (pour un volume de financement de près de 2,5 Md€). Cette proportion varie selon la taille des opérations. Elle est de proche de 25 % pour les transactions comprises entre 30 M€ et 50 M€ en 2015 (comparé à seulement 10% en 2014). Elle est de 15 % pour les opérations comprises entre 100 M€ et 200 M€, etelle s’établit à près de 40 % pour les plus grosses opérations dépassant les 200 M€.

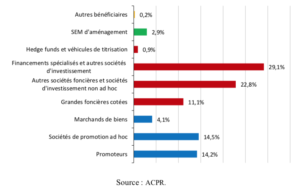

Acteurs historiques, les banques occupent toujours une place de premier plan dans le financement dumarché immobilier d’investissement. Pour ce qui est des encours, les expositions brutes globales des banques françaises envers les professionnels de l’immobilier (qui recouvrent un périmètre plus large

que celui de l’immobilier commercial) s’élèvent à 149 Md€ au 1er semestre 2015, dont 90 Md€ sesituent en France. Les investisseurs (voir graphique 4, en rouge) y sont largement majoritaires, concentrant 64 % des expositions brutes globales des banques, soit 95 Md€. Les expositions des banques sur les professionnels de l’immobilier se composent aux deux-tiers d’actifs de bilan (crédits et titres de dette), d’un quart d’instruments de hors-bilan, d’un peu moins de 5 % de crédits-bails immobiliers, et pour un peu plus de 1 % de participations.

Graphique 4 – Répartition des expositions des banques françaises par type de bénéficiaire, toutes zones géographiques confondues

En complément du financement bancaire, certains investisseurs, en premier lieu les foncières, s’oriententvers le marché obligataire pour diversifier leurs sources de financement en dette. Le recours au marché obligataire est toutefois limité par la taille minimale des émissions et, pour le marché public, par d’autrescontraintes comme l’obligation d’être noté par une agence de notation. Pour les acteurs ne pouvant répondre à certaines de ces obligations, le marché des placements privés peut constituer une alternative.

Si les assureurs ont par ailleurs la capacité de prêter en direct, ils n’ont, jusqu’à présent, qu’une trèsfaible activité dans ce domaine et seraient principalement exposés à la dette immobilière à travers la détention de fonds de dette ou de titres obligataires.

Situation actuelle du marché

Des volumes investis très élevés depuis 2014

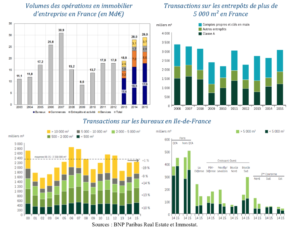

Sur la base des montants investis sur l’année 2014, la France constitue le 3e marché européen, derrière le Royaume-Uni et l’Allemagne. A l’instar de ce que l’on observe en Europe, le marché français del’investissement a affiché un très fort dynamisme lors des deux dernières années, avec des volumes de transactions records atteints au second semestre 2015. Les estimations portent à 29,0 Md€ les opérations(volume brut des acquisitions) en immobilier d’entreprise en 2015, dont 19,2 Md€ sur le second semestre (graphique 5). L’environnement de taux très bas soutenant le rendement relatif des actifsimmobiliers, une liquidité abondante et un contexte persistant d’incertitude sur les marchés boursiers et obligataires expliquent le regain d’intérêt récent pour cette classe d’actifs jugée défensive.

Graphique 5 – Volumes des opérations en immobilier d’entreprise en France (en Md€)

Source : BNP Paribas Real Estate.

Si la part des acteurs français a eu tendance à croître à l’occasion de la crise, le marché français est resté relativement attractif auprès des investisseurs étrangers qui ont représenté 40 % des volumes engagéssur l’année 2015. Concernant les principaux acteurs animant le marché, les grands investisseurs institutionnels (assureurs, caisses de retraites, et autres institutionnels) ont été les premiers acquéreurs (en détention directe) avec près de 37 % des engagements, suivis des fonds d’investissement et OPCI pour institutionnels (29 %), des foncières (16 %) et des fonds « retail » SCPI-OPCI grand public (8 %) (graphique 6).

En termes de répartition géographique, 76 % du volume des opérations ont été réalisés en Île-de-France.

Graphique 6 – Opérations d’investissement en immobilier d’entreprise (hors immobilier de service) en France en 2015

L’analyse par segment met en évidence une activité du marché d’investissement immobilier commercialessentiellement portée sur le secteur des bureaux :

– les bureaux ont en effet concentré 61 % du volume des opérations (hors immobilier résidentiel) en 2015, principalement localisées en Ile-de-France. Dans un contexte de relative stabilité de la surface commercialisée en 2015 n’indiquant pas d’accélération globale des transactions en Île- de-France sur l’année, la hausse des montants investis traduit un recentrage des opérations surles quartiers d’affaires traditionnels et centraux parisiens : Paris intramuros représente 43 % des volumes placés (en surface) en Ile-de-France en 2015, contre 38 % en 2014 (graphique 7) ;

– les commerces représentent le deuxième secteur d’activité, avec 17 % des volumes investis en 2015, il s’agit du seul secteur enregistrant une baisse des montants investis sur l’année ;

– les locaux d’activité et les entrepôts constituent aujourd’hui un segment d’investissement étroit,avec 8,8 % des volumes investis en 2015 (réparti en 7,5 % pour les entrepôts et 1,3 % pour leslocaux d’activité), mais relativement attractif sur le segment des entrepôts. Le montant des acquisitions des investisseurs sur les seuls actifs logistiques (hors locaux d’activité) a augmenté en 2015 tandis que, à l’échelle de l’ensemble du parc, la surface totale de transactions réalisée surl’année est restée en ligne avec celle observée sur les dix dernières années (graphique 7). Cette double évolution illustre l’appétit croissant des investisseurs pour ce type d’actif et leur rôle croissant sur ce segment ;

– avec 13 % du volume total des opérations en 2015, le marché des services connait égalementune progression sur l’année. Les données disponibles sur ce segment sont toutefois limitées.

Au total, le marché français reste essentiellement animé par les opérations sur le secteur des bureaux localisés en Île-de-France.

Graphique 7 – Volumes des opérations (en Md€) et transactions (en m2) en immobilier d’entreprise

Les prix se maintiennent à un niveau élevé…

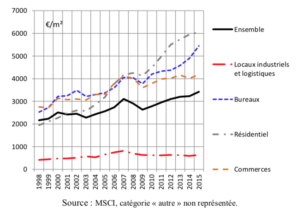

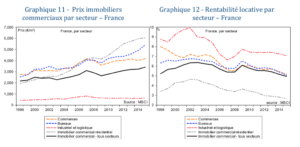

Après avoir reculé de 15 % entre 2007 et 2009, les prix moyens de l’immobilier commercial français sont repartis à la hausse en 2010, dépassant en 2015 leur niveau de fin 2007 (graphique 8).

Depuis 1998, les différents segments de l’immobilier commercial en France se sont appréciés de manièrecontrastée. Les prix des locaux industriels et de logistique se maintiennent à des niveaux bas et ont connuune évolution peu dynamique. A l’opposé, les prix des biens commerciaux de nature résidentielle (immeubles d’habitation possédés par des personnes morales de droit privé hors offices HLM) ont fortement progressé, en ligne avec ce qui a été observé sur l’immobilier résidentiel en général et en Île de France. Les prix des bureaux ont aussi été très dynamiques tandis que ceux des commerces l’ont étélégèrement moins et ont enregistré un tassement sur la période récente).

Graphique 8 – Prix de l’immobilier commercial en France parsegment – prix en euros par mètre carré

… conduisant à une compression des rendements locatifs

Tous secteurs confondus, les rendements locatifs sont orientés à la baisse depuis la fin des années 2000 en France. Sur la période récente, la compression des rendements locatifs se poursuit sous le double effet de la progression des prix et de la modération des loyers réels, la légère progression des loyers faciaux ne compensant parfois pas les renégociations en cours de bail, les remises de loyer et ledéveloppement des mesures d’accompagnement (prise en charge de travaux) qui peuvent désormais représenter une décote par rapport aux loyers faciaux pouvant atteindre de 6 % à 30 % à La Défense (21,5 % en moyenne en Île-de-France au 4e trimestre 2015) et de l’ordre de 15 % hors Île de France (par exemple, de 8 % à 22 % à Lyon ou de 6 % à 25 % à Lille).

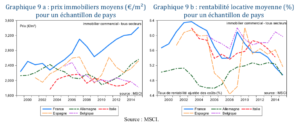

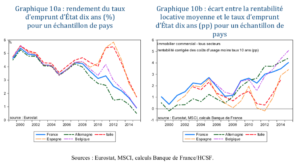

En comparaison avec les autres marchés européens, la situation française apparait relativement singulière : les prix de l’immobilier commercial, pris dans leur ensemble, sont restés orientés globalement à la hausse au cours des années 2000 (hormis une correction en 2007-2008) tandis que, dans les autres pays, on observait un dynamisme moins prononcé. Si l’augmentation des prix français au début des années 2000 semblait être le reflet d’une rentabilité locative supérieure à celle des autres pays comparables, d’où unattrait pour ces actifs et une envolée des prix (graphiques 9a et 9b), on assiste à présent en France à une érosion de la rentabilité locative. Sur le panel de pays retenus7, la France passe du statut de pays le plus rentable jusqu’en 2005 à celui de pays le moins rentable en 2014 ; dans ce contexte, la poursuite de la progression des prix après le rebond de 2009-2010 peut sembler paradoxale.

Cette situation peut s’expliquer par :

– la baisse rapide des taux d’intérêt ; cette baisse, plus rapide que celle de la rentabilité locative,a permis d’afficher un écart croissant entre la rentabilité locative commerciale et un taux de référence8, endiguant provisoirement les effets de la baisse des rendements locatifs, et conférantl’immobilier commercial un statut de « valeur refuge » (graphiques 10a et 10b) ;

– compte tenu du marché spécifique que représente la métropole francilienne (dont le poids estprépondérant dans le marché français d’investissement), le consentement des investisseurs à un rendement locatif plus faible peut également refléter une appréciation favorable sur le moindre risque locatif anticipé, c’est-à-dire de défaut sur les loyers ou d’une vacance durable après ledépart du locataire initial, en comparaison avec d’autres marchés européens ;

– éventuellement, un phénomène d’inertie de la part d’investisseurs qui seraient habitués à considérer l’immobilier commercial français comme un placement rentable et n’intégreraient qu’imparfaitement la baisse de la rentabilité dans leur stratégie d’investissement ;

– enfin, un phénomène résultant de stratégies d’investissement assises sur la réalisation de plus- values à court terme lors d’opérations immobilières (notamment achat de locaux, transformation et revente) : le contexte récent de hausse de prix a favorisé les plus-values d’opérations immobilières commerciales, générant des prises de bénéfices déconnectées de l’érosion de la rentabilité locative.

Les facteurs qui sous-tendent ces évolutions, notamment l’intérêt de plus en plus marqué d’un nombrecroissant d’acteurs pour cette classe d’actif dans un contexte de taux bas, doivent appeler à la vigilance car ils pourraient alimenter une surévaluation des prix qui peut être estimée dans une fourchette de 15 % à 20 % pour l’ensemble du marché français (et proche de 30% pour certains segments tels que les bureaux parisiens, voir encadré) et conduire par la suite à une correction significative. En particulier, les taux ne peuvent baisser indéfiniment, si bien que ce soutien à des valorisations croissantes (qu’on retrouve sur d’autres marchés) n’est pas pérenne. L’investissement récent dans l’immobilier commercial français est réalisé dans un contexte de taux bas, et une remontée plus ou moins brutale des taux dégraderait mécaniquement l’écart entre rentabilité locative et taux souverain. En outre, elle pourrait entraîner une baisse des valorisations, et des prix, d’autant que la rentabilité locative française estorientée à la baisse depuis le début des années 2000, une évolution qui contraste avec celle des autres pays qui demeure stable ou en baisse uniquement sur la dernière année 2015 et à un niveau globalement supérieur.

De l’analyse par secteur il ressort que :

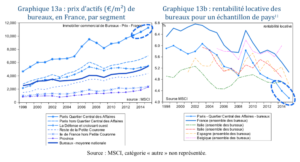

- dans l’ensemble, la rentabilité locative des différents secteurs évolue de manière relativementsimilaire, avec des différences de niveau engendrées par des logiques économiques et financières propres à chaque classe d’actifs. En particulier, l’immobilier de bureaux, toutes zones géographiques confondues, présente une rentabilité locative moyenne à peu près conforme à la moyenne nationale française de l’ensemble de l’immobilier commercial ;

- le secteur des bureaux est toutefois très hétérogène avec un secteur de l’immobilier de bureaux à Paris-QCA (quartier central des affaires) qui présente des prix particulièrement élevés et une rentabilité locative dégradée. Comparée à la moyenne nationale des rentabilités locatives de bureaux des principales économies voisines de la zone euro9,10, on observe une situation tendue avec une décroissance plus marquée de la rentabilité de ce segment sur la période récente. Dans ce contexte, un retournement de marché ne peut pas être exclu, à la faveur d’un changement de l’environnement financier, ou plus simplement de la fin d’un cycle d’investissement.

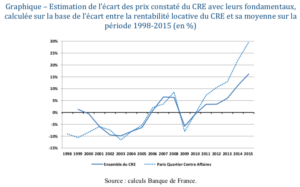

Encadré – Les prix de l’immobilier commercial français sont-ils surévalués ?

Les prix CRE ont augmenté de manière significative depuis une vingtaine d’années, y compris par rapport à d’autres pays de la zone euro (graphique 9a). En outre, la hausse des prix CRE a surpassé celle des loyers, conduisant à une baisse de la rentabilité locative. Le CRE français est ainsi celui dont la rentabilité locative est la plus basse parmi un panel de pays de la zone euro (graphique 9b). Certains segments en particulier, tels que l’immobilier de bureaux à Paris,présentent des rentabilités locatives en nette baisse. Ce constat conduit à la question d’une éventuelle surévaluation du CRE. Deux approches sont proposées pour tenter d’apporter deséléments de réponse.

La première approche, relativement frustre, consiste à comparer la valeur courante du ratio prix CRE / indicateur macroéconomique à sa moyenne de long terme12. Trois indicateurs macroéconomiques peuvent être retenus : consommation privée, PIB, emploi. L’écart entre leratio et la moyenne est interprété comme une sur/sous-évaluation. Selon cette approche, les priximmobiliers CRE français seraient surévalués d’environ 20 % en 2014.

Une deuxième approche consiste à analyser l’évolution de la rentabilité locative et à estimer lasurévaluation des prix à partir l’écart de la rentabilité locative à sa moyenne de long terme. Selon cette approche, la surévaluation serait de l’ordre de 15 % en 2015. Pour les prix des bureaux parisiens QCA, la surévaluation approcherait 30 % en 2015 (graphique).

Au total, ces différentes approches suggèrent une surévaluation potentielle de l’ordre de 15 %- 20 % pour l’ensemble du marché CRE français, potentiellement proches de 30 % pour certains segments tels que les bureaux parisiens. Il convient toutefois de noter qu’en dépit de leur intérêt et de leur relative simplicité, ces méthodes doivent être prises avec précaution13.

À titre de comparaison, la BCE évalue la surévaluation du segment prime du CRE français à plus de 50 % en moyenne pour 201514, avec une large fourchette comprise entre 30 % et 80 % environ. Pour le segment prime, selon la BCE, la France présente la plus forte surévaluation parmi les 12 pays du panel considéré. De son côté, la Bank of England a récemment inclus dans ses stress testsune hypothèse de baisse de 35 % des prix du CRE français15.

Offre disponible, à venir et taux de vacance

Au risque financier mentionné précédemment, s’ajoute un facteur de risque économique, plus spécifique au secteur immobilier, lié à l’émergence d’une situation d’offre excédentaire. Une situation de ce type pourrait émerger suite à la conjugaison de l’inertie (notamment à la baisse) de l’offre de biensimmobiliers commerciaux issue de la construction (dynamique de la réponse de l’offre de biens produitsà une hausse des prix et/ou de la demande), de forts investissements dans l’immobilier commercial fondés sur de mauvaises anticipations suivant l’expérience des années passées16, ou d’une obsolescence rapide (réelle ou perçue) du parc. Elle se traduirait par la constitution involontaire d’un stock, la hausse des taux de vacance et, dans un second temps, la baisse des prix des actifs immobiliers.

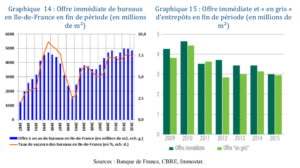

Le cycle actuel de forte demande peut ainsi faire craindre l’apparition d’un épisode de surproduction. Concernant l’offre de biens disponibles sur les principaux marchés de l’investissement immobiliercommercial, les données ne montrent pas, à ce stade, de signe de croissance excessive sur la période récente à l’échelle nationale, même si un niveau d’offre déjà élevée s’observe sur certains segments. Enparticulier, l’offre immédiate de bureaux en Ile-de-France diminue légèrement sur l’année 2015 (-3 %sur un an pour s’établir à 3,9 millions de m2 en 2015, soit un taux de vacance proche de 7,5 %,

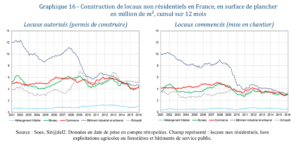

graphique 14). Elle conserve toutefois un niveau structurel relativement élevé et supérieur à celui observé au début des années 2000, à mettre notamment en regard avec les niveaux importants de construction de bureaux au cours des années 2000. L’offre disponible diminue également sur le segment des entrepôts sur le territoire national (-13 %, avec 3 millions de m2 disponibles en 2015 en France, graphique 15), poursuivant la tendance enregistrée sur les années passées. Par ailleurs, les données relatives à la construction n’indiquent pas de dynamique très marquée sur l’offre à venir à l’échellenationale : les mises en chantier restent relativement stables en 2015 pour l’ensemble des segments, les permis de construire marquent quant à eux une inflexion sur les derniers mois et repartent légèrement à la hausse sur les bureaux et les commerces tout en restant à des niveaux inférieurs à ceux observés sur la décennie passée (graphique 16). A l’heure actuelle, les données d’offre et de vacance ne confirment pas l’émergence d’un épisode de suroffre sur le marché national lié à un emballement de la construction, leur évolution reste sujette à une vigilance renforcée tant les conditions actuelles en matière de demandeet d’environnement financier sont favorables à un emballement.

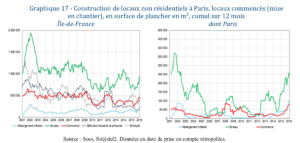

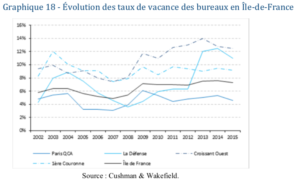

Compte tenu de la forte hétérogénéité du marché de l’immobilier commercial, ce constat doit être complété par une analyse plus fine par segment d’activité et par situation géographique. Il peut d’oreset déjà être nuancé sur le marché des bureaux en Île-de-France, où l’on observe une reprise des misesen chantier sur la deuxième moitié de l’année 2015 avec un regain de dynamisme plus précoce et plus marqué sur Paris intramuros (graphique 17). Le taux de vacance reste toujours contenu sur ce segment géographique très particulier où l’offre foncière est fortement limitée et la demande récente forte,s’établissant à 4,5 % au 3e trimestre 2015 à Paris Quartier Central des Affaires (QCA) (contre 4,9 % au 3e trimestre 2014). Cette situation se distingue du reste de l’Île-de-France, où les taux de vacance atteignent des niveaux deux à trois fois plus élevés (graphique 18), avec une offre disponible importante sur les dernières années (cf. supra) et des biens potentiellement plus difficiles à placer ou reclasser que dans le centre parisien.

En effet, l’offre disponible doit également être appréciée d’un point de vue qualitatif, afin d’évaluer la capacité des investisseurs détenteurs de biens vacants à pouvoir les replacer sans délai et/ou à moindre coût de transformation leur bien immobilier. Dans un contexte d’évolution rapide des normes techniques et environnementales ainsi que des standards de la demande, la détention d’un bâtiment de qualitémoyenne ne confère pas l’assurance de conserver un locataire sur un horizon de moyen terme (remise à niveau conformément aux nouvelles normes, report/départ de la demande vers des bâtiments neufs plus adaptés ou offrant une localisation plus attractive, etc.), faisant porter un risque locatif accru sur les détenteurs de biens. Sur ce point, le manque de données disponibles sur l’obsolescence du parc et les principaux détenteurs des actifs concernés ne permet pas à ce stade de dresser un constat sur les risques associés au vieillissement et/ou aux besoins de réhabilitation du parc pour satisfaire les nouveaux usages comme la mise en place des nouvelles normes.

Diagnostic

Les transactions réalisées en 2014 et 2015 ont été très dynamiques, avec une présence importanted’investisseurs étrangers sur le marché français, qui contribuent au fort dynamisme de la demande soutenant un niveau de prix élevé et conduisant à une érosion graduelle de la rentabilité locative.

L’environnement actuel de taux très bas, l’abondance de liquidité et le contexte persistant d’incertitudesur les marchés boursiers et obligataires contribuent à expliquer le fort appétit des investisseurs pourl’immobilier commercial. En particulier, les volumes d’opérations ont progressé sur les segments de marché réputés les moins risqués (bureaux du centre parisien, entrepôts de bonne qualité), traduisant les arbitrages de portefeuille des acteurs, notamment des investisseurs institutionnels, en faveur de cesclasses d’actifs.

Ce cycle haussier paraît à ce stade principalement soutenu par des investisseurs à la recherche d’actifsde qualité. A l’heure actuelle, les indicateurs ne montrent pas d’emballement de la construction.Cependant, certains éléments appellent à la vigilance.

La dégradation de la rentabilité locative sur le secteur de l’immobilier commercial français, observée depuis plusieurs années, contraste avec la situation des principales économies voisines dans la zone euro. Cette dégradation pourrait entraîner la fin de la situation ayant prévalu jusqu’à présent, à savoirune demande en actifs physiques en partie soutenue par un contexte de hausse des prix d’actifs et des perspectives de plus-value de cession.

L’immobilier commercial français dans son ensemble pourrait présenter une surévaluation, dans unefourchette de 15%-20%, avec des chiffres proches de 30% pour certains segments tels que les bureaux parisiens.

Le niveau de prix élevé sur le segment de l’immobilier de bureau en Ile-de-France et en particulier sur le Quartier Central des Affaires (à mettre toutefois en regard du taux de vacance contenu sur ce segment géographique) doit parallèlement être surveillé avec attention, du fait de la place prépondérante de certains investisseurs (notamment les assureurs) sur ce segment, et des potentiels effets d’entrainementqu’il pourrait engendrer en cas de retournement.

Par ailleurs, le taux de vacance élevé des bureaux franciliens observé sur les dernières années alerte sur les risques potentiels liés à l’existence comme au développement d’une offre éloignée de la demande sur certains segments de marché (obsolescence rapide du parc, mutation de la demande en matière de qualité de bien et de localisation).

Dans ce cadre, le contexte actuel de forte demande, et de valorisation excessive, apparait plus particulièrement propice à l’émergence d’un épisode d’emballement, pouvant pousser certains acteurs à réaliser des opérations à risque, tant en termes de viabilité du projet que de pratiques d’endettement.

Il convient par conséquent que les acteurs détenteurs et acquéreurs mènent une évaluation prudente dela valorisation de ces actifs et s’assurent de leur capacité à faire face à des tensions sur les prix ou la liquidité de ces biens en cas de retournement du cycle.

Dans le cadre de la réflexion menée au sein du HCSF, chacun des superviseurs microprudentiels examine dans son champ de compétences particulier l’effet sur la stabilité financière des évolutions encours sur le marché de l’immobilier commercial. Un examen des pratiques de financement sera conduit en complément, notamment à partir des prochains résultats de l’enquête menée par l’ACPR à ce sujet.

l’agence ipro spécialisée dans les locations d’entrepôts, aussi spécialisé sur les ventes d’entrepôts– Aubagne- La penne sur Huveaune- Roquefort la Bédoule- La Ciotat– Marseille- Gémenos

L’équipe d iPro s’occupe aussi des locations de bureaux et des ventes de bureaux– Aubagne – La penne sur Huveaune – Roquefort la Bédoule – La Ciotat – Marseille – Gémenos

L’agence iPro vous propose des locations de locaux commerciaux Mais aussi des ventes de locaux commerciaux L’agence iPro vous propose aussi ses services pour Marchands de bien, aménagement d’espace,plans, mais aussi en tant que gestion locative et syndic. Vous pourrez trouver sur le site de l’agence les actualités juridiques et fiscales de l’immobilier à jour.

https://www.agenceipro.com/gestion-locative-syndic/ L’équipe iPro vous propose aussi des ventes et locations de terrains, agricoles, constructibles, industriels